SEMINAR / BLOG

セミナー・ブログ

整骨院の開業資金はいくら用意すべき?相場と内訳、調達方法も解説

整骨院を開業するときに必要となる開業資金。どんな項目にどのくらいお金がかかるかを理解できると、堅実かつスムーズに事業計画を進めやすくなります。融資を検討している場合は、事前に押さえておきたいポイントをチェックしておきましょう。

この記事では、開業資金の相場と内訳をはじめ、融資を受けるときのポイントや返済方法の注意点について解説します。

整骨院の開業資金の相場と内訳

整骨院の開業資金は、物件の広さや内外装にどのくらいかけるかによって異なります。費用目安はコンパクトな店舗の場合で1,000万円程度、40坪くらいの平均的な店舗で2,000万円程度、100坪くらいの大型店になると3,500万円程度となります。

開業資金の主な内訳は次のとおりです。

- 物件取得費用

- 内外装工事費用

- 設備費用

- 広告費用

このうち、高額になりやすいのは内外装工事費用と設備費用です。以下でそれぞれの項目を詳しく見ていきましょう。

物件取得費用

物件取得費用とは、物件を借りるときにかかる初期費用のことです。費用は賃料や物件の状態によって異なりますが、おおよそ賃料の10〜16ヶ月分を目安とすることができます。コンパクトな物件でも約200~350万円が必要です。

物件取得費用には次のようなものが含まれます。

- 保証金(敷金)、礼金

- 仲介手数料

- 火災保険料

- 清掃費用

- 初月の賃料など

保証料とは、居住用物件でいう敷金に該当するものです。家賃などの債務の担保や原状回復工事の費用に充当されます。内外装の工事を伴う店舗用物件の保証金(敷金)は、居住用よりも高く設定されており相場は家賃の3〜10ヶ月分ほどです。

内外装工事費用

開業資金のおよそ6割を占めるのが内外装費です。相場は、平均的な広さ40坪をベースにした場合で1,000万円程度となります。

ただし、内外装費は整骨院のコンセプトやデザインへのこだわりが大きく影響します。物件の広さによっても異なるため、あくまで目安として捉えてください。

例えば、30坪の物件で内外装費400万円というケースもありますし、100坪にもなる広い物件では2,000万円以上になるケースもあります。

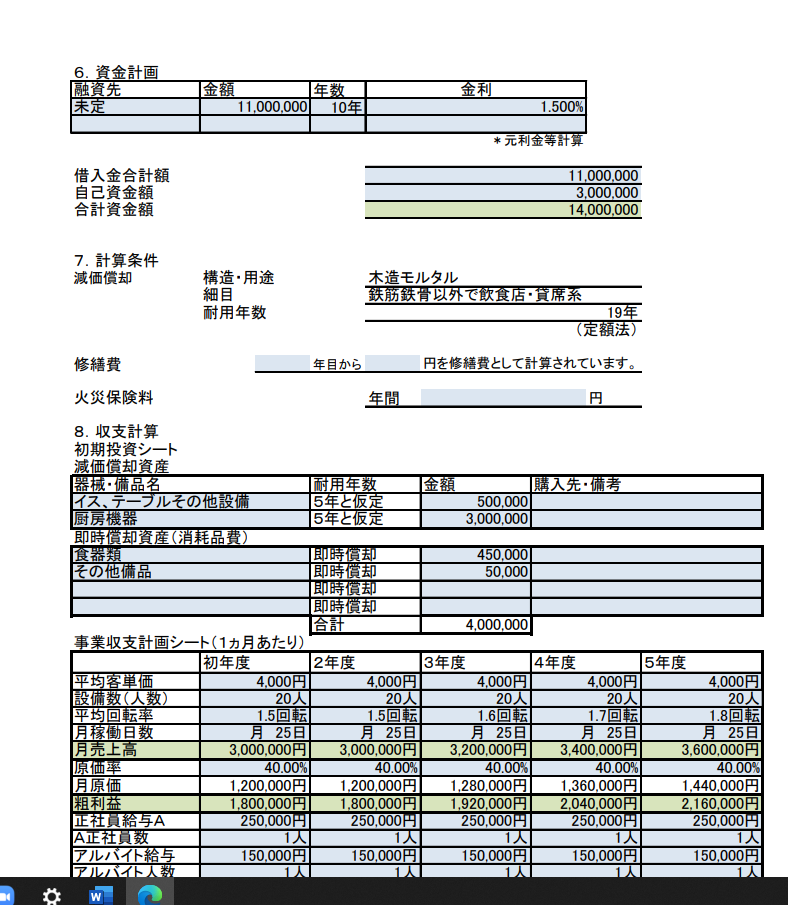

設備費用

設備費用には、電気治療器などの治療機材や手技療法で使う備品、ベッドや仕切り用カーテンなどさまざまなものが含まれます。

治療法や施術内容、規模によって異なるため一概にいえませんが、最低でも200〜300万円程度は必要でしょう。

広告費用

広告費用は、開業告知や整骨院のコンセプトを伝えるために必要な費用となり、目安は100〜200万円程度です。外注費として予算組みしておきましょう。

以下は主な広告ツールです。

- チラシ

- ホームページ

- InstagramやFacebook

チラシは新規オープンを伝えるためのツールです。原始的な方法ですが、チラシを近隣にポスティングして開業告知を行います。

チラシ制作を依頼するときは、診察券や名刺などの紙系制作物も一緒に発注すると手間やコストを抑えやすいです。よりコストを抑えたければ、チラシを自作し、自分たちでポスティングする方法もあります。

ホームページは、整骨院のコンセプトや雰囲気を伝えるために重要なツールです。チラシで開業告知はできても、どんな整骨院なのかまでは伝えられません。ある程度コストはかかりますが、顧客に安心感を与えるためにもホームページは制作しておくことをおすすめします。

これらに加え、無料で使えるInstagramやFacebookなどのSNSを活用しましょう。定休日やキャンペーンなど、お店の情報を発信して利用者とのコミュニケーションを図ります。

開業資金はどのように調達する?

開業資金は自己資金だけで賄えればそれに越したことはありませんが、多くの場合、金融機関からの融資も踏まえて調達します。ここでは自己資金の割合と、融資の種類などをまとめました。

自己資金

日本政策金融公庫の「2020年度新規開業実態調査」によると、業種問わず開業時の自己資金の割合は資金全体の22.2%。整骨院の規模によりますが、少なくとも250〜300万円は準備しておきたいいところです。

自己資金が多いと融資審査で有利になったり、融資上限額が引き上げられたりといったメリットがあります。

また、そもそも自己資金があることが融資条件になっていたり、融資が下りる前に現金で支払ったりするものもあるため、自己資金は必ず用意しておきましょう。

参照サイト:「2020年度新規開業実態調査」

融資を受ける場合

融資の種類は大きく分けて2つです。銀行や信用金庫など民間の金融機関が行う「民間融資」と、国や自治体系の金融機関が行う「公的融資」があります。

銀行や信用金庫の融資では会社の実績が審査基準の1つになるため、創業時の融資としてはハードルが高いです。融資を受けられない、あるいは融資額が希望額に達しないというケースも少なくありません。そのため、整骨院開業の際には、民間融資と公的融資の2つを利用する場合が多いです。

公的融資でおすすめなのは、日本政策金融公庫(略称:日本公庫)です。「新創業融資制度」という創業者向けの融資があるため、実績がなくても借り入れしやすくなっています。無担保・無保証、金利が低めに設定されている点も魅力です。ただし、日本公庫でも銀行などと同様に審査があるため、相応の準備が必要です。

日本公庫の審査では創業計画書が重要視されます。担当者がチェックするのは次のような項目です。

- 創業の理由

- 経営理念

- 経営者の経歴

- 事業への熱意

- 利益を生む根拠と戦略

- 説得力のある数字など

融資担当者は計画書の内容から将来性、信頼性を見極めて融資実行を判断します。戦略はもちろん、経営理念や熱意も判断材料になる点がポイント。作成時は、融資に詳しい専門家のアドバイスを取り入れるといいでしょう。

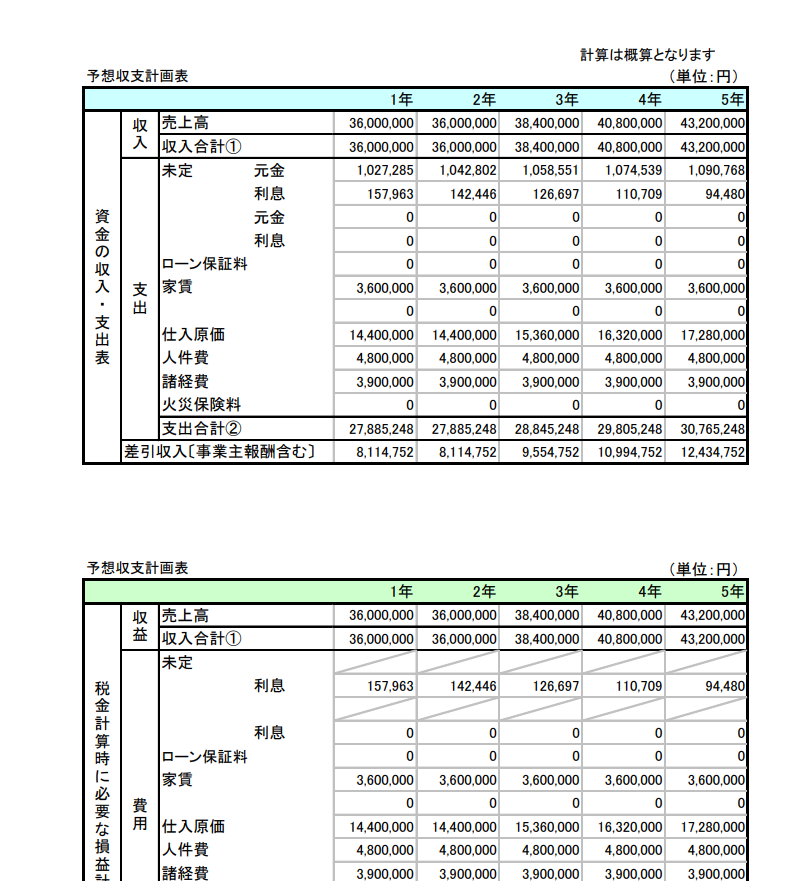

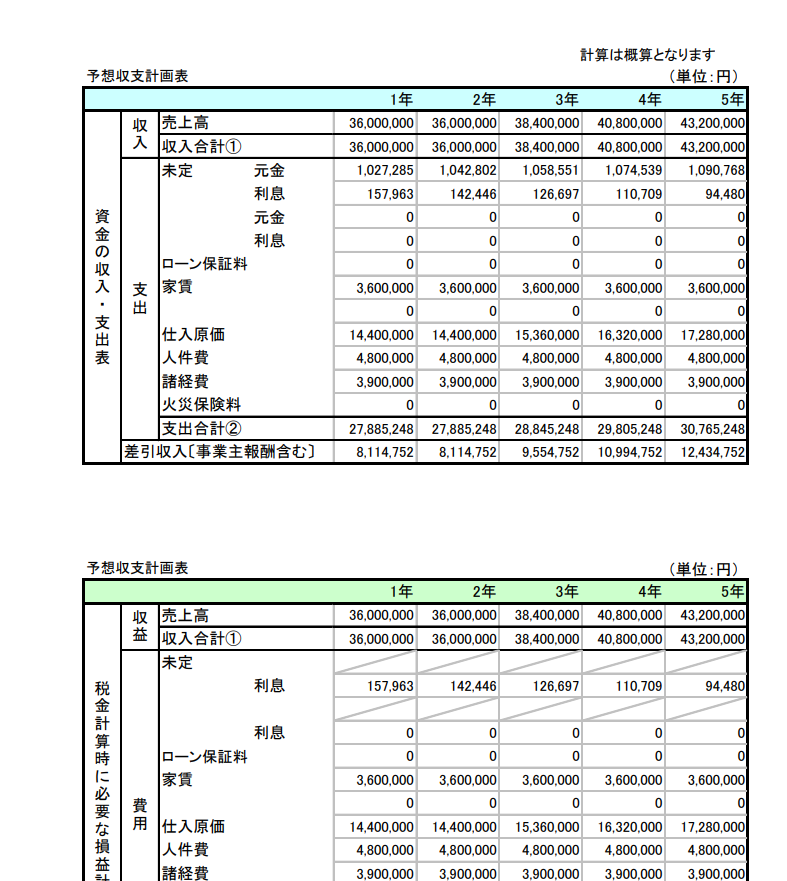

開業後の返済計画

融資を受ける金融機関が決まったら、返済計画を立てます。月々の返済額を多くして短期で返済することで利息負担は少なくなりますが、無理なく返済できる金額にすることのほうが大事です。

ひと月の集客数から売上高を出し、利益がどれだけ出るか、そこから返済に充てられるのはいくらなのか、シミュレーションしましょう。開業当初は集客が不安定なことも考慮し、利益より返済額が大きくならないようにするのがポイントです。

利益よりも返済額が大きい場合は、黒字倒産のリスクが高まります。黒字倒産とは、会計上は黒字でも手元の資金が不足し、資金が尽きて倒産してしまうこと。借入金は返済しても経費にならない(※)ため、税務上は黒字、しかし手元にお金がない、という状態を招きやすくなります。

例えば、利益10万円、返済額20万円の場合、会計上はプラス10万円ですが手元のお金はマイナス10万円となり、これが続けば資金繰りは悪化します。黒字決算となれば法人税の支払いも生じますから、さらに資金繰りが圧迫されることも予測されます。

堅実な経営をするためには、現実的で無理のない返済計画を立てることが非常に重要です。

(※)正確には、元金分は負債の科目、利息分は経費の科目となります。

開業資金や融資の不安は相談して解決しよう

整骨院の開業資金は規模やコンセプトに応じて異なりますが、必要な資金項目は変わりません。オーナー様が希望する整骨院の場合でシミュレーションしていきましょう。

資金に余裕がない場合は予算を抑えることを優先しがちですが、他店と差別化を図るために、かけるべきところにはかけるという判断も大切です。

コリドールでは設計・施工だけでなく、物件探しやプロモーションの仕方、資金計画や融資のサポートまで行なっています。開業資金の考え方について詳しく知りたい方、事業計画書や創業計画書の作り方でお悩みの方は、ぜひお気軽にご相談ください。